海鸥花呗平台:信用消费的双刃剑

平台化信贷产品本质上是对消费习惯和即时需求的精细化捕获。所谓“海鸥花呗平台”的价值,绝非停留在其流畅的支付界面上,而必须从其背后的信用模型和用户行为循环机制进行立体解构。从宏观审视,它提供的是一种高效的“购买力前置”服务,将实际支付的时间点和商品的获取时间点进行了结构性切割。这种便利性极大地刺激了用户的即时消费冲动,让原本在预算约束下的购销行为,迅速转向了基于信用预期下的消费模式。平台通过与海量商家数据的捆绑,形成了一个自循环的流量洼地。其核心竞争力在于构建了一张涵盖生活、娱乐、消费的全景式交易网络,让用户在不知不觉中,被锚定在一个深度依赖信用透支和分期付款的生态圈内,完成了从单纯的支付工具,到生活方式入口的蜕变。

深入探究平台背后的风险,我们必须避开对额度的高频提及,而是关注其信用迭代的内在逻辑。这类信贷产品往往依赖复杂的算法评分体系,这个评分体系既是用户获取资金的“金钥匙”,也是对其消费行为的“隐性束缚”。其风险点在于,当用户在初期体验到便捷的“透支感”时,可能会形成一种错觉——即认为信用额度是稳定的外部资源。然而,平台额度始终是一个浮动的、需要被持续行为喂养和监控的参数。当用户过度依赖该平台,将日常的消费预算与信用卡的透支额度混为一谈,一旦进入“月供循环”的惯性状态,便极易陷入典型的负债陷阱,信用结构从弹性工具滑向了刚需负担,其代价远高于账面显示的利息成本。

平台的生态构建能力,决定了其长久生命力。仅仅提供一次性的账单支付远远不够,顶级的消费平台必须实现价值的横向渗透和垂直聚合。对于“海鸥花呗平台”而言,其深度的价值体现在它能够为商家提供聚合的、高粘性的消费人群画像,并将这一流量价值进行高效二次变现。用户体验的优化,最终目的不是让支付过程更丝滑,而是让其成为用户在多个生活场景中无法替代的默认入口。这种聚合性要求平台必须构建一套高度优化的交易链路——从看到商品到完成支付、再到后续分期还款,每一个环节的阻力和成本都必须被最小化,形成一个难以被其他独立支付工具所取代的生态心智模型。

然而,任何高度聚合的金融支付工具,都必须承受严格的透明度和监管的考验。从资深专家的角度来看,用户最缺乏的往往不是功能介绍,而是关于资金流向、费用构成以及信用模型调整依据的白皮书式解读。平台提供的“便利”往往是以牺牲部分财务透明度为代价的。用户必须具备系统性的批判意识,审视其计息周期、逾期罚金的浮动机制,并了解每一次信用额度收缩的底层触发点。当平台将支付功能与生活服务、营销激励过度耦合时,用户需要主动拉开距离,将产品视为一个功能集合体而非生活必需品。警惕那些模糊化了实际资金成本、只强调“便捷生活”的论调,用严谨的金融眼光,审视每一个隐藏在交易流程中的风险系数。

相关文章

花呗使用受阻?原因与解决方法全解析

近年来,随着互联网金融的快速发展,各类支付工具层出不穷,花呗作为支付宝推出的一项信用消费产品,因其便捷性和高额度深受用户青睐。然而,在实际应用过程中,部分商家或消费者会遇到“套花呗套不出来”的问题,这...

花呗秒套平台背后的高利贷陷阱

“花呗秒套平台有哪些现金”这个话题,本身就蕴含着复杂而颇具风险的金融行为。简单地回答“有”是远远不够的,更重要的是要剖析其背后的运作模式,以及潜在的陷阱。这些平台,本质上是通过利用花呗的支付功能,结合...

美团月付取现骗局全解析:普通用户如何安全使用?

美团月付取现金功能自推出以来,迅速受到众多消费者的青睐。这项服务不仅简化了日常消费流程,更为用户提供了资金周转的便捷途径。然而,在享受便利的同时,一些不法分子也开始利用该功能进行诈骗活动,这不得不引起...

携程优惠券不能用怎么办:原因及解决方法

当你在携程上预订了机票或酒店,并成功获取了返现或优惠券后,却发现无法使用时,那种沮丧感是可想而知的。这背后的原因往往是多方面的,仅仅归咎于“携程拿去花用不了”过于笼统。实际情况是,优惠券的使用规则、账...

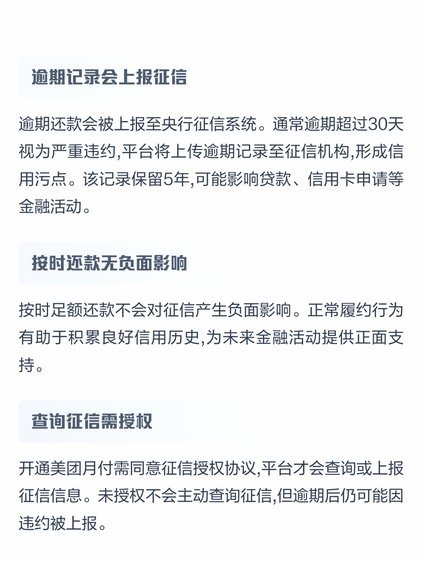

美团月付取现上征信吗?查询指南来了

随着金融科技的发展,越来越多的生活服务类平台推出了便捷的金融产品。美团月付便是其中之一,它结合了消费与贷款的功能,为用户提供了更加灵活的资金周转方式。然而,在享受便利的同时,许多消费者关心的一个问题是...

网贷陷阱:大学生借5000,却亏了1万!

某大学生因急需资金周转,通过某网贷APP申请了5000元贷款。平台以“秒批额度”“无抵押”为诱饵,诱导其签署包含“服务费”“保险费”等隐藏条款的协议。放款后账户仅到账3200元,所谓“砍头息”已提前扣...