取现消失的焦虑背后

当我们讨论“拿去花的取现怎么没有了的现金”时,我们讨论的早已超越了简单的寻物记事或遗失物品。这本质上是一个关于物理可追溯性(Physical Traceability)与现代交易模式断裂的认知痛点。它指向的,是一种从具象、可触摸的财富管理,到无形、算法驱动的消费习惯中的过渡期焦虑。我们需要将此问题从物品丢失的角度,提升到对行为经济学、人脑记忆机制与金融基础设施重构的系统性审视。

这种“找不回”的焦虑,首先源于人脑对于“线性消耗”的固有预期。人类在处理现金时,其心智模型是线性的:取了X元,必须在接下来N分钟内,按照预设的路径消耗掉这笔钱,并能回忆起每个消费节点。然而,现代的消费场景极度分散且高频切换。从一次咖啡消费到路边小摊的零购,这些小额、低注意力的交易(Micro-Transactions)迅速累积,构建了一个缺乏单一记忆焦点的消费瀑布。我们的认知系统没有能力为每笔交易建立独立的“物证记录”,导致大脑将这批本应清晰消耗的现金流,误判成了缺乏明确归属的“空缺”。

从宏观经济层面看,这种缺失的感知,恰恰是电子支付和非现金支付系统成功构建的副产品。当交易的载体从实物硬币和钞票,彻底迁移到加密的数字指令时,我们对“财富存在”的物理锚点便被剥夺了。现金的物理损耗,天然具有高可见度和强烈的“消耗感”,每次找零、每次支付,都是一次可供直观盘算的心理确认。相比之下,信用卡、扫码支付等无形的流转,虽然极大地提高了支付效率,但也使得“金钱流向”成为一个全凭账单和通知的假设性存在。消费者在便利性与认知可追溯性之间,进行了一场巨大的心理权衡。

解决这一“流失感”的根源,并非是重新推广实体现金,而是建立更高级的财务自我感知机制。我们需要从被动追溯到主动建模。这要求用户必须超越仅仅查看支付成功的凭证,转而将每一笔交易都视为一个可被主动归因的“行为标签”。构建一个强关联的财务日志系统,让消费行为与其背后的需求、时间、地点进行深度耦合。只有当我们的财务记录不再仅仅是“消耗了多少钱”,而是能够具象化为“为了达到什么目标消耗了多少钱”时,才能有效消除这种凭空感到“现金蒸发”的认知错位感。

因此,“拿去花的取现怎么没有了”的根本答案,不在于物理上的寻找,而在于心智模型上的重塑。它要求我们承认,在高度去实体化的商业环境中,财富的感知已经从可触摸的物理介质,转向了需要持续自我审计的、高度抽象的数字信息流。只有将这种习惯性的“遗失感”视为一次财务认知升级的信号,将传统的物理预算思维,升级为基于算法和行为模式预测的动态风控系统,才能真正掌握现代消费时代金钱的流转脉络。

相关文章

鹿优选套现:用户风险与平台隐患

在数字金融生态的快速迭代中,鹿优选套现联系方式的高频出现实为用户对即时变现需求的直接映射。这种现象背后,本质是平台经济下资金流动性与用户心理预期的深层冲突——大量用户误将套现视为简单现金兑换通道,却忽...

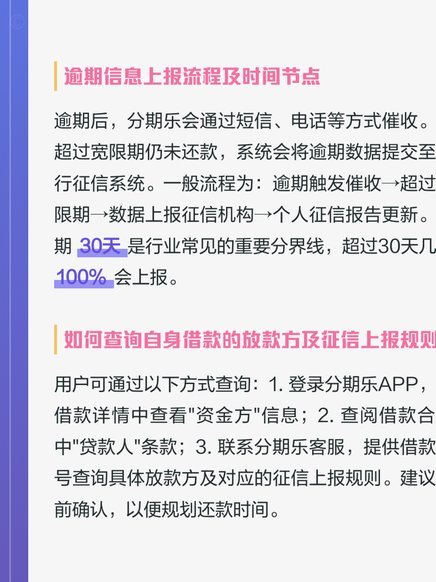

分期乐提现,征信会查吗?

“分期乐提现微信上征信吗”这个问题,看似简单,实则涉及了多个金融、技术和监管层面的复杂关系。它不仅仅是关于用户个人征信的影响,更反映了当前数字金融发展中“数据安全”、“用户体验”和“风险控制”之间的微...

羊小咩贷款:利弊分析与风险警示

羊小咩贷款App,从其用户体验和风险控制角度来看,并非传统意义上“好”或“坏”的简单二元评价。这款App瞄准的是年轻消费群体,尤其是大学生和刚步入社会的年轻人,提供小额、快速的消费信贷服务。其优势在于...

白条借款指南:轻松掌握借贷技巧

选择白条借款作为一种便捷的金融服务工具,首先要了解它背后的运作机制。白条是京东金融推出的一款信用支付产品,用户可以凭借个人信用额度进行线上购物或分期付款,并且在规定的时间内还款即可免息享受服务。这一特...

分付取现秒到账,平台操作全指引

### 分付取现秒到:平台操作的深度解析与实战指南 #### 一、申请流程的极致优化在分付取现秒到的场景中,申请流程的优化是实现快速到账的核心。用户在操作时,首先要确保选择的平台具备高效的接口系统,...

分期乐如何取现及注意事项

随着互联网金融的发展,越来越多的用户选择使用分期乐这类线上借贷平台解决资金周转问题。当用户获得一定的信用额度后,如何有效地将这笔钱取出并用于实际需求成为了一个重要的话题。取现功能作为分期乐的一大特色服...