得物提现卡了?这几个原因你可能忽略了

得物余额提现受阻的根源,往往不是简单的技术故障,而更多时候是账户风险控制、平台交易周期限制或提现链路的节点性要求导致的。当用户遭遇“提现失败”的提示时,首先要排除的并非是银行卡或平台系统单点故障,而是得物方设置的综合风控壁垒。深入分析,资金提现的流程涉及到支付网关、风控审核、银行清算这三重机制。如果余额来源本身带有“交易性质”(例如,是通过特定活动获得的虚拟奖励或待定款项),系统可能将其定性为非即时可用的资金,从而触发底层风控逻辑,直接切断提现通道。因此,解决问题的切入点必须从资金的“可用状态”和“合规属性”这两个核心维度展开,而非仅停留在操作界面的尝试重来。

解决提现卡点的第二层排查,核心聚焦于账户的合规性门槛。一个无法提现的账户,极可能是其KYC(了解你的客户)流程存在未完成或异常记录。这不仅指实名认证的硬件层面的缺失,更包括交易行为的历史权重积累。例如,账户资金来源如果过于短期、来源渠道单一,或者在极短时间内进行了大量异常的充值或变现操作,平台风控系统会自动将账户标记为“高风险”或“观察期账户”,此时,无论用户进行何种操作,提现接口都会被底层逻辑拒绝。解决这一层问题,需要用户具备耐心,采取“低频、正向、持续交易”的策略,积累稳定的交易行为数据,让系统判定账户风险等级回到安全阈值区间。

在确定账户合规性和资金可用性后,如果问题依然存在,我们需要进行更细致的技术链路核对。提现功能涉及余额到银行卡的实时资金划拨,这往往要求平台必须与用户绑定的银行卡完成一次成功的、高频次、小额度的验证交易(如小额扣款确认)。用户应检查以下技术细节:一是银行卡是否具备接收线上资金的完整权限;二是交易的银行间通道是否出现时效性差异(例如,某些银行在周末或节假日对线上接收资金的批次处理有延迟)。切勿简单地重复尝试操作,而是需要通过专业的银行流水查询工具,获取资金流转的准确时间点和批次信息,结合得物官方的交易结算周期说明,科学判断目前遇到的延迟究竟是平台侧的T+N周期延迟,还是银行清算侧的通道阻塞问题。

当所有前述常规步骤都被证实无效,系统问题已经达到无法通过自助解决的临界点时,最佳的解决方案不再是重复点击按钮,而是构建一套结构化的、带有证据链的申诉报告。用户应整理并提供以下三项核心证据:第一,失败提现的完整截图,包括明确的错误代码和提示语;第二,资金来源的全套交易流水记录,证明资金的真实性和合法获得路径;第三,一份详细的、时间轴标注的故障排查报告,列出所有尝试的日期、操作和失败反馈。带着这份“证据组合体”与官方客服或专业的渠道支持部门进行沟通,将沟通导向的是对“资金流转逻辑的异常审计”,而不是“操作帮我做一次”。只有从审计的角度发问,才能跳脱出基础客服的回复层面,触及到资金后台的实际处理机制。

相关文章

得物商家提现多久到账?

得物取现商家的提现流程涉及多个环节,从提交申请到资金到账的时间会因多种因素而有所不同。通常情况下,商家在得物平台上完成订单并确认收到货款后即可申请提现。得物平台规定了完整的提现操作步骤和条件要求,确保...

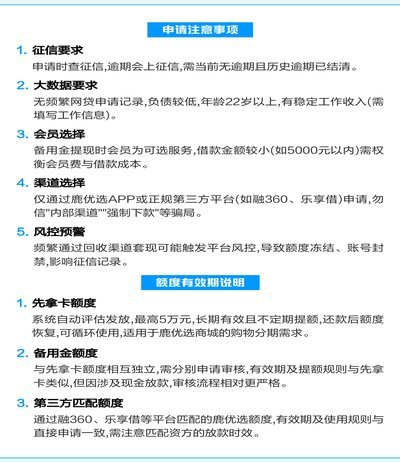

鹿优选额度提额秘籍

在当今社会,个人信用管理和消费能力的提升日益受到关注。鹿优选作为一款金融产品,其额度的提升对于许多用户来说是一项重要课题。提升额度的关键在于提高自身的信用评分和理解额度提升的具体策略。首先,用户需要在...

美团现金券高效获取攻略

美团现金券的发放机制建立在用户行为与平台算法的动态博弈中。通过分析历史数据可发现,平台在特定时段会调整优惠力度,例如节假日前后的补贴策略存在明显差异。用户若能精准把握这些时间窗口,通过高频次的订单操作...

羊小咩额度如何提升秘诀 Revealed

在数字金融生态中,“羊小咩额度怎样刷出来”这一问题的实质是用户行为与平台算法的动态耦合。羊小咩作为信用场景的精细化运营者,其额度提升机制并非简单数值叠加,而是通过实时交易流、行为惯性及风险阈值的三重校...

关键词的进化之路

关键词始终是信息流动的枢纽,其本质是人类对复杂世界进行符号化编码的产物。在搜索引擎的算法逻辑中,关键词承担着连接用户需求与内容资源的桥梁功能,其排列组合构成信息检索的坐标系。当用户输入"量子计算"时,...

桔多多购物额度秒变现

数字消费时代的到来,正在重新定义信用与货币的边界。当“桔多多购物额度套现秒回款”这一话题出现在视野中时,我们讨论的本质上不再是简单的商品交易,而是一种关于数字资产流动性的重构。原本被锁定在特定电商生态...