加速现金流,商家如何高效套现获益?

加速现金流周转,是商家优化自身资本结构的首要战略需求。当企业采用变相的“套现”机制——即高效地将应收账款、存货预付款等非现金资产转化为即时流动性——它实质上完成了对营运资本周期的极速收缩。传统的商业模式中,资金往往被锁定在长周期的应收账款或滞销存货中,这极大地限制了企业的反应速度和扩张潜力。而通过预先或提前释放这些资金,商家立即获得了一笔实打实的现金储备。这笔资金并非仅仅用来维持日常开销,它重塑了企业的“行动弹药”。它赋予了企业脱离对传统信贷周期依赖的能力,让资本的运转节奏从被动等待款项,转变为主动调动资源,实现从资产负盈余到现金充裕的质变,这是任何外来融资都难以比拟的内部韧性优势。

深度评估“套现”带来的另一核心益处在于显著的风险对冲和信用增强。商业世界充斥着巨大的不确定性,包括客户违约风险、宏观经济波动以及供应链中断等。一旦现金流过于依赖周期性回款,任何一个环节的失误都可能引发连锁反应。通过将账面上的预期收入过早转化为现金,商家实质上为自身构建了一道坚固的财务防火墙。这种预置的超额流动性,使其在市场急剧收缩或关键供应商违约时,具备足够的缓冲期进行应对。此外,充裕的即时资金还能提升商家的议价权。在与大型供应商谈判时,商家不再需要以增加采购量来交换延期付款的筹码,而是可以用“即时付款”作为筹码,争取更优的采购价格、更稳定的供货周期,从而实现商业利益的最大化。

这种即时资金的获取,直接释放了企业进行战略性投资的巨大潜力。如果现金被长期锁定在账面上,其投资机会的窗口期就会悄然关闭。套现创造的即时现金池,为商家提供了“时间换空间”的灵活性。商家可以将这些资金精准地投向那些具有高成长性和确定性回报的领域,例如升级技术部门、预先锁定稀缺的供应链资源,或开拓全新的细分市场。一次成功的快速变现,可以支撑企业建立高精尖的研发能力,采购市场上最优质、周期最短的物料。这使得整个企业的运营模式从传统的“等资金到再投资”的线性模型,跃升为“快速获取资金—高效再投入—二次飞轮效应”的闭环加速模型,极大地提升了企业的迭代速度和市场反应机制。

从财务结构的高度审视,高效的套现行为有助于商家构建一个更健康、更自主的资本循环体系,有效稀释对外部债务和股权融资的依赖。过度依赖银行信贷或外部投资,不仅会带来持续的财务压力,更可能稀释创始人的控制权或将企业深度绑定在单一的融资链条上。通过内部的资金循环优化,商家将账面价值最大化地转化为经营血液。这使得企业能够以更少的外部干预、更低的资本成本,维持规模化的扩张势头。它证明了商业运营的本质并非简单的“卖货赚钱”,而是一套将各种非现金资产,系统性、循环性地转化为驱动增长动能的流动性引擎的能力。

最终,套现带来的好处汇聚成一个完整的、自持式的增长飞轮。核心的价值不再是单纯地盈利,而是构建一个抗风险能力极强、资本周转效率达到顶峰的生态系统。一个具备这种优秀内部现金流管理能力的商家,在整个行业竞争格局中,占据的是“资本弹性”的制高点。这意味着当行业普遍面临资金收紧的寒冬时,那些通过优化套现机制,确保了极度充裕流动性的企业,拥有了持续运转的韧性,从而得以抢占竞争对手退却留下的市场真空地带。这构建的不是一时的财富增量,而是决定企业长期生存能力和最终行业支配地位的关键核心竞争力。

相关文章

携程花提现多久?全知道

携程拿去花提现时间,远比用户想象的复杂且受多种因素影响,并非简单的“立刻到账”就能定义。实际上,这一过程涉及到复杂的支付链路、风险控制、以及携程自身运营策略的综合考量。用户通常对提现时间抱有期望,但需...

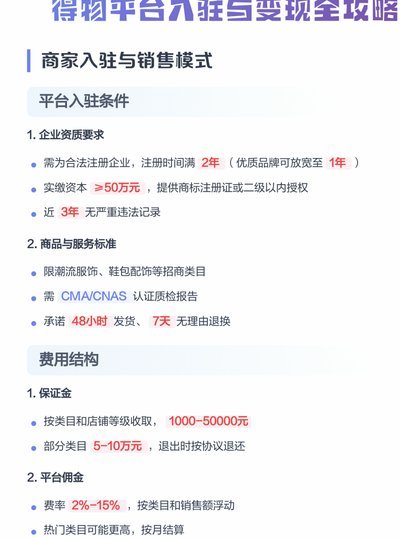

得物app如何提现 取现金

得物App的提现机制本质上是平台资金流转的闭环设计,其核心逻辑在于用户资产与平台账户的绑定关系。当用户通过交易积累虚拟货币后,提现操作实质上是将账户余额转化为法定货币的转换过程。平台通过API接口对接...

京东白条有哪些提现方式?

京东白条,作为京东生态系统中的一个重要金融产品,近年来凭借其便捷的消费体验迅速普及。用户对其功能和使用场景的探索也日益深入,其中,“京东白条可以去便利店提现吗”这个问题,对于许多新用户来说,是理解其价...

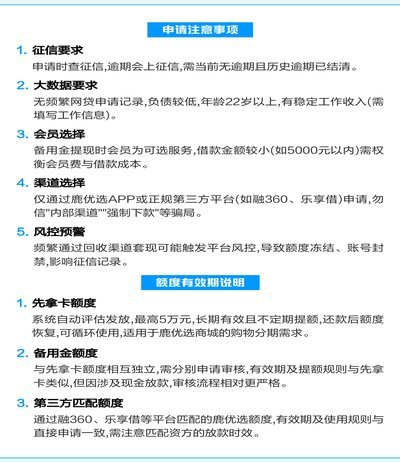

鹿优选额度提额秘籍

在当今社会,个人信用管理和消费能力的提升日益受到关注。鹿优选作为一款金融产品,其额度的提升对于许多用户来说是一项重要课题。提升额度的关键在于提高自身的信用评分和理解额度提升的具体策略。首先,用户需要在...

得物平台的正规性与安全保障探讨

得物平台自成立以来,就一直致力于为消费者提供一个集鉴别、交易和社区交流于一体的综合性购物环境。它不仅是一个商品交易平台,更强调其专业的物品真伪鉴定服务,以此树立了与其他电商平台不同的品牌特性。然而,对...

得物额度提升安全指南

了解得物平台的额度套取方法需要谨慎行事,因为不当操作不仅可能损害个人信用记录,还违反了电商平台的相关规定。得物作为一个面向潮流青年用户的二手交易平台和正品鉴定平台,其交易规则和技术手段都在不断更新和完...